~情報提供編~

【時間がない・サクッと読みたい人】は赤字と絵の部分をお読みください。

オンラインショップが増え、消費増税に伴い

益々キャッシュレス化が進む中

「クレジットカードも使える」というシーンが多かったのは既に過去で

「クレジットカードなら安く買える、ポイントが付く

クレジットカードならオンラインで買える」というように

明らかにクレジットカード推進の時代になりました。

しかし、そんな時代の中でも、クレジットカードを作れる人と作れない人がいます。

作れる人でも、利用可能枠が人によって変わる事がよくあります。

また、以前は作れなかったが、最近になって作れたという方もよくいます。

何故でしょうか。

クレジットカードの審査が通った!

逆に通らなかった!消費者金融は通ったのに

クレジットカードは通らなかった、作れたけど利用枠が低いなど

色々なパターンがありますが、はっきり言えることは

明確な基準や理由が教えてもらえない

という事でしょう?

そんな疑問や気になることを解決していきます。

この記事を読んだ人は

・何で自分はクレジットカードが作れないの?

・2枚目まで作れたのに、3枚目が作れないのは何故?

・そもそも審査基準って何?

なるほど、そういう基準があったのか!

とスッキリしていただけると思います。

信用情報

クレジットカードやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容

支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。

簡単に言うと、

その人の返済能力などの信用力です。

最近では、信用スコアというものがよく使われるようになってきましたが

その前身のものと言えるでしょう。

この信用情報は、大きく5段階に分かれています。

スーパーホワイト

今まで一度支払い時の滞納がない。

主にクレジットカードや携帯電話、消費者金融などで借りたお金の返済の支払いなど。

ホワイト

今まで1日遅れや、1.2回滞納した事がある。

グレー

今まで複数日、一度でも滞納をした事がある。

ブラック

1ヶ月以上の滞納をした事がある。

超ブラック

2ヶ月以上の滞納をした事がある。

!拙者からの一言!

※家賃に関しては、CICに加盟していない業者が多い為関係してない場合が多い。税金など公共料金の支払いも、新電力などを除くと関係していない場合が多いので、全ての支払いが信用情報に関わるとは一概には言えないのだ。

基本的には

ブラックになると、新たなクレジットカードの発行や借入がほぼ不可能になります。

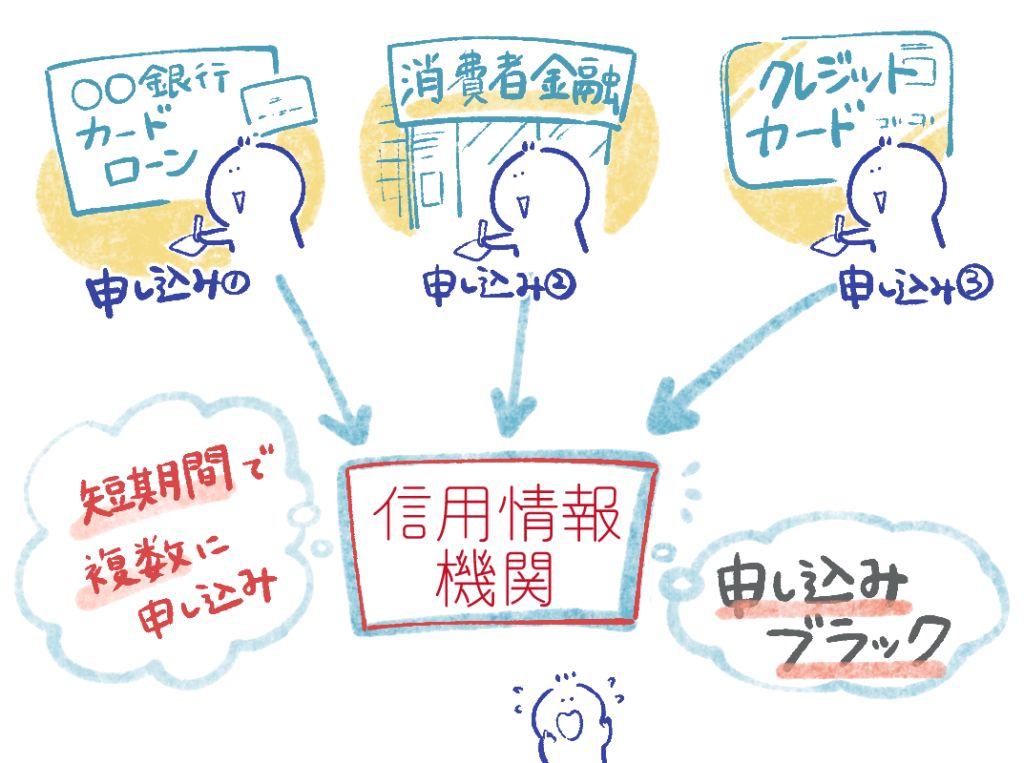

グレーの人だと、対象が審査が通りやすいかどうか、また※申込みブラックになっていないか

が基準の一つになります。

※申込みブラックとは、複数のクレジットカード会社や消費者金融へ短期間で申込みをする事。

約6ヶ月間はこの情報が残る為、新規で審査を通す事は難しくなる可能性が高い。

また、スーパーホワイトやホワイトでも、審査が通らない場合があります。

これは、いわゆる現金主義で、過去に全くクレジットカードなどで後払いをした事がなく、逆に信用力が低いという意味です。

もしあなたが、お金を貸す側だとします。

A. 過去にお金を借りた事がない、返済実績がない人

B. 過去にお金を借りたり、後払いにした経験があり、全て期日通りに返済している人

どちらの人にお金を貸したいと思いますか?お金が返ってくると思いますか?

やっぱりBの人ですよね。

20代の人であれば、そこまで大きく審査に影響が出る事は少ないと言われていますが

30代を超えてくると、この人は過去に※金融事故があったのではないか?

と考えられます。

※金融事故…2ヶ月以上の支払い滞納。

金融事故は、5年経過すると白紙になりますが、この白紙の状態=金融事故を起こした事がある人とみなされ、年齢が上がるに連れて審査が通りにくくなるという事実があります。

この状態を打破するには

・携帯を割賦販売で契約したり

・審査の通りやすいクレジットカード

に申込みをする事で、しっかりと履歴を作っていく事が大切です。

最も信用が高い人は、常にクレジットカードを使っており、リボ払いなどにはせず、毎月返済し、利用可能枠が最大に近い人と言える!

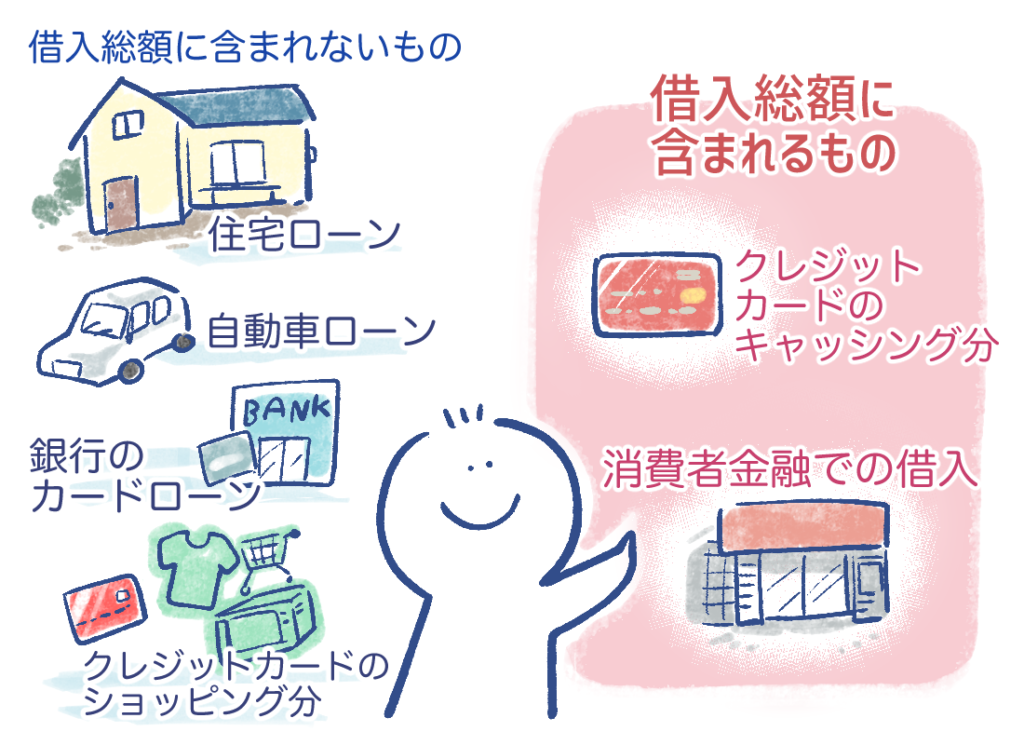

借入総額が年収の3分の1まで!

基本的に、借入総額は年収の3分の1までとなっており、その金額を超える事は出来ません。

その為に、消費者金融ではお金を借りられたのに、クレジットカードのキャッシング枠は作れなかったという事がおきます。

ただ、お金を借りる枠は用意出来たが、実際にお金を借りていない場合は、これに該当しないと言えます。その辺りの基準は、企業がそれぞれに設けてる基準によって変わります。

また、

住宅・自動車・銀行のカードローンやクレジットカードのショッピング枠の利用については、借入総額に含まれません。

!拙者からの締めの一言!

クレジットカードや消費者金融などで、利用枠を作る場合は、自身の人生設計をよく考えながら、計画的に行うべし。

勿論、うまく利用する事で、自分が持っている力以上の利益や売上を出す事に繋げられるので、この辺りの知識はしっかりと持っておくべきだと言える!

コメント

[…] ≫ クレジットカードについて […]

[…] >>【【信用情報について】クレジットカードが作れない?!5段階に分かれる!?その基準って何?どういう事?】の記事はこちら […]

[…] >>【【信用情報について】クレジットカードが作れない?!5段階に分かれる!?その基準って何?どういう事?】の記事はこちら […]